|

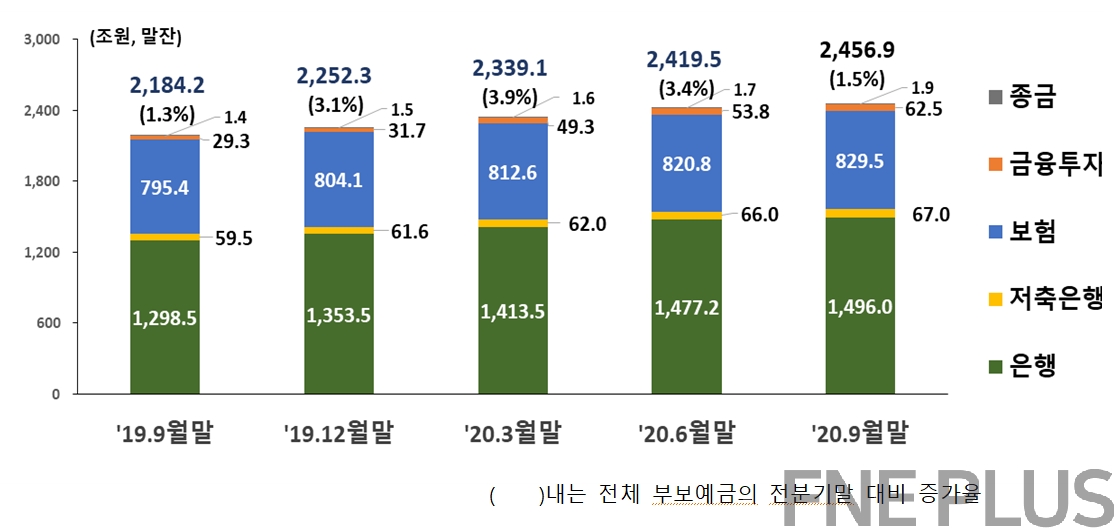

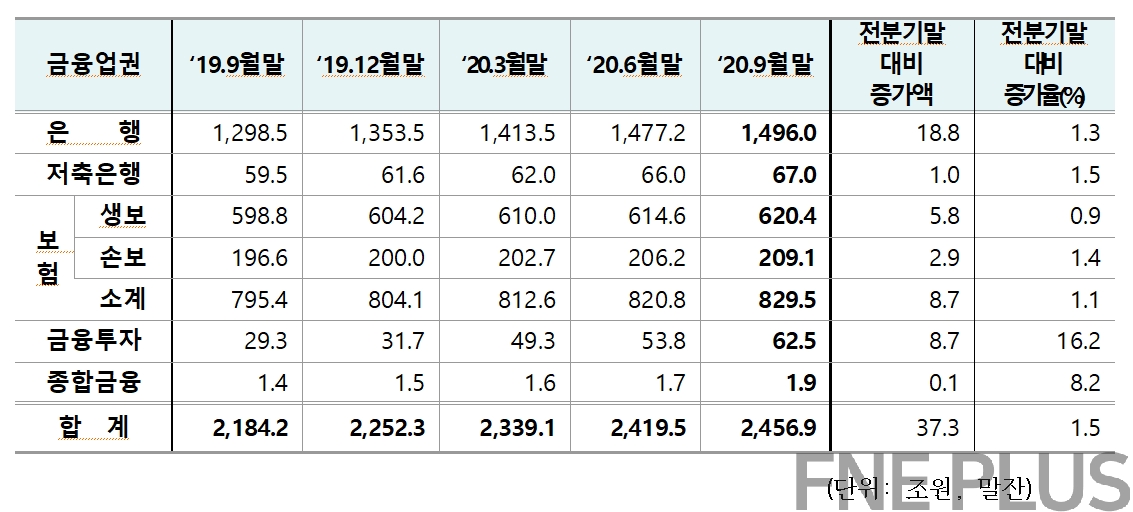

[금융경제플러스] 예금보험공사(사장 위성백)가 지난달 7일 발표한 ‘2020년 9월말 부보예금 동향’에 따르면, 지난해 9월말 기준 전체 부보예금은 2,456.9조원으로 전분기말 대비 1.5%(전분기말 대비 증가율: (‘20.3) 3.9% → (‘20.6) 3.4% → (‘20.9) 1.5%)증가한 것으로 나타났다고 밝혔다.

총 부보예금은 예금보험공사의 보호대상 예금(은행·저축은행 예금, 금융투자사 투자자예탁금, 보험사 책임준비금, 종금사 CMA 등)에서 예금자가 정부·지방자치단체·부보금융회사 등인 경우를 제외한 예금을 말한다. 지난 2018년부터 2019년까지 분기당 부보예금 평균 증가율은 1.4%였다.

은행·저축은행 부보예금은 전분기말 대비 각각 1.3%(은행 부보예금 증가율(전분기말 대비, %) : (‘19.12) 4.2 → (‘20.3) 4.4 → (‘20.6) 4.5→ (‘20.9) 1.3), 1.5%(저축은행 부보예금 증가율(전분기말 대비, %) : (‘19.12) 3.5 → (‘20.3) 0.8 → (‘20.6) 6.4→ (‘20.9) 1.5)증가(은행 1,477.2조원→1,496.0조원, 저축은행 66.0조원→67.0조원)했다.

코로나19 대응 정책 등으로 유동성이 공급되면서 부보예금은 증가하였으나, 안전자산 선호가 약화되며 증가폭은 축소됐다.

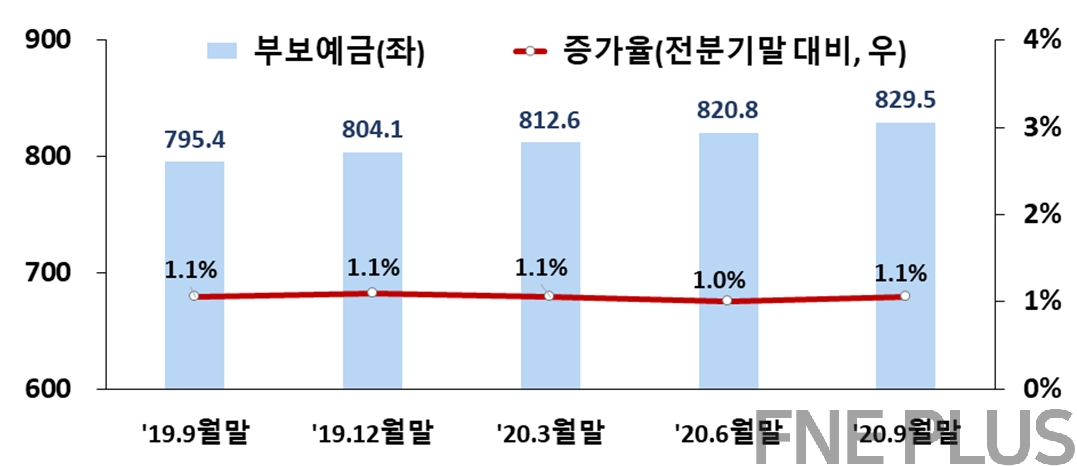

보험사의 부보예금(책임준비금 : 보험회사가 계약자에 대한 장래 보험금 지급·해약금 등 계약상 책임이행을 위해 보험료 중 일정 부분 적립해두고 있는 자금)은 국내 보험시장의 성장 정체, 경기 침체에 따른 보험계약 해지 증가 등 영향으로 ‘19.6월 이후 6개 분기 연속 1.1% 대를 유지(820.8조원(’20.6)→ 829.5조원(’20.9))

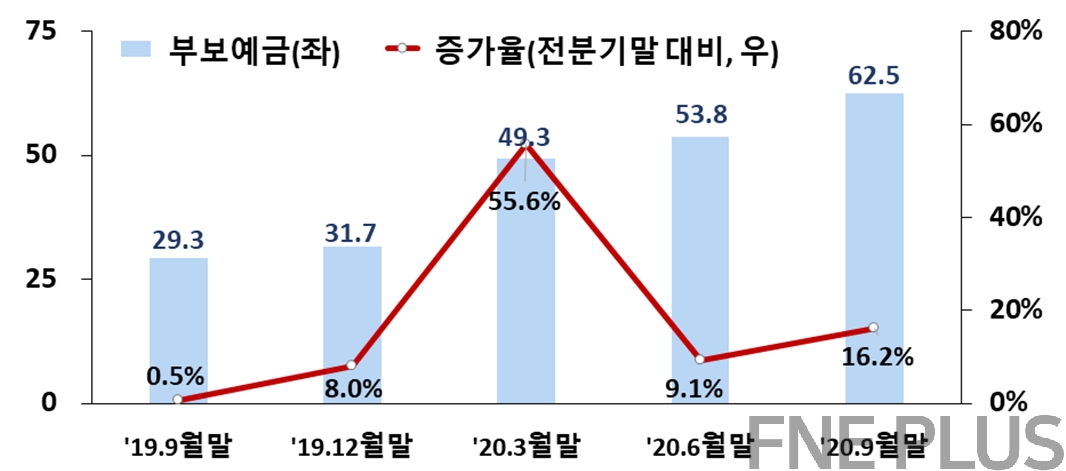

한편, 금융투자사의 부보예금(투자자예탁금)은 증시 활황 등의 영향으로 전분기말 대비 16.2%(2018년과 2019년에는 분기당 각각 평균 2.1% 감소, 2.3% 증가한 것에 비해 ‘20.3월말과 ’20.6월말에는 전분기 대비 각각 55.6%, 9.1% 증가) 증가(53.8원 → 62.5조원)했다.

2020년 9월말 부보예금 동향

부보예금 동향

전체 부보예금 동향

2020.9월말 전체 부보금융회사의 부보예금(부보예금은 예금보험공사의 보호대상 예금(은행·저축은행 예금, 금융투자사 투자자예탁금, 보험사 책임준비금, 종금사 CMA 등)에서 예금자가 정부·지방자치단체·부보금융회사 등인 경우를 제외한 예금(은 2,456.9조원으로 전분기말 대비 1.5%(+37.3조원) 증가했다.

코로나19 확산 및 이로 인한 경제활동의 제한은 지속되었으나, 2분기보다 안전자산 선호 심리가 완화되며 부보예금 증가폭 감소했다.

업권별 부보예금 동향

① 은 행

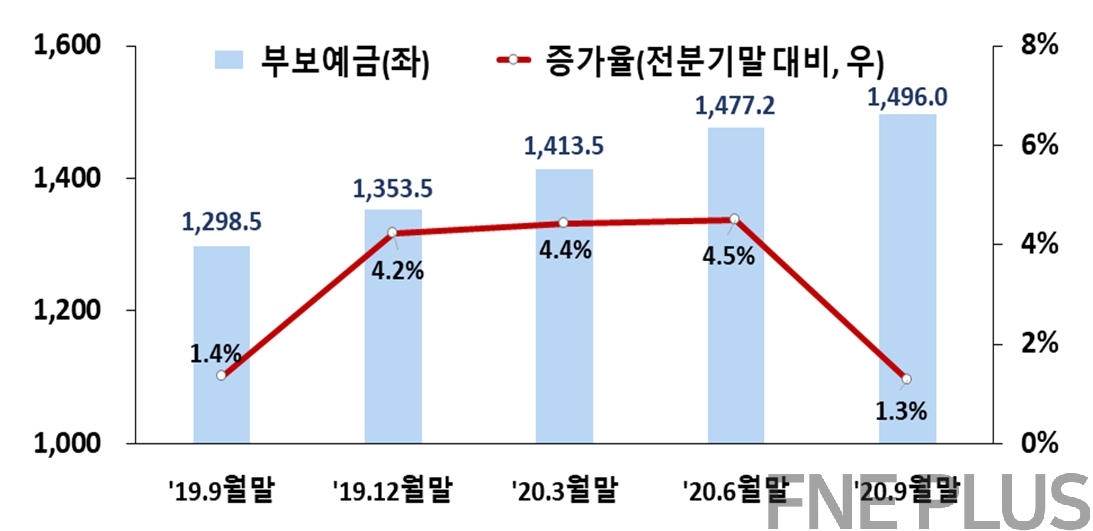

은행의 부보예금은 1,496.0조원으로 전분기말 대비 1.3%(+18.8조원) 증가했다. 코로나19 확산에 따른 정책지원 등의 영향으로 유동성이 확대되며 부보예금 증가세는 지속되고 있으나, 3분기에 들어서면서 증가율이 감소됐다.

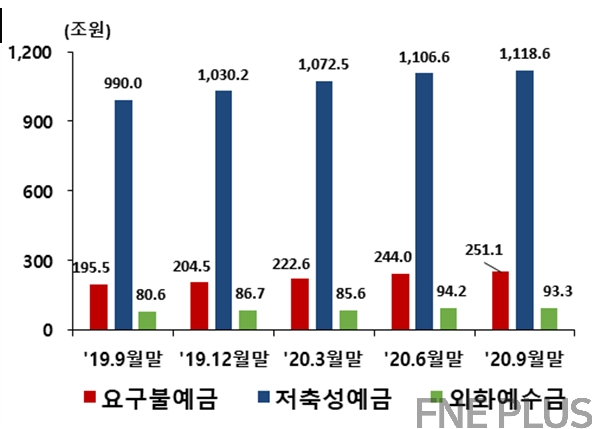

(예금 상품별) 요구불예금은 251.1조원으로 보통예금(요구불예금 중 규모가 가장 큰 보통예금은 204.4조원으로 전분기말 대비 3.6%(+7.1조원) 증가) 등 단기자금 증가에 따라 전분기말 대비 2.9%(+7.1조원) 증가했다.

저축성예금은 1,118.6조원으로 전분기말 대비 1.1%(+12.0조원) 증가했다. 저축예금(예치금액, 예치기간에 제한이 없어 입출금이 자유로운 저축성예금)(318.8조원) 및 기업자유예금(218.2조원)은 전분기말 대비 5.0%, 0.4% 증가한 반면, 저축성예금 중 규모가 가장 큰 정기예금(예금주가 일정 금액을 미리 정해진 기간 동안 예치하는 예금)(472.6조원)은 1.2% 감소했다.

외화예수금은 93.3조원으로 전분기말 대비 0.9%(-0.87조원) 감소했다.

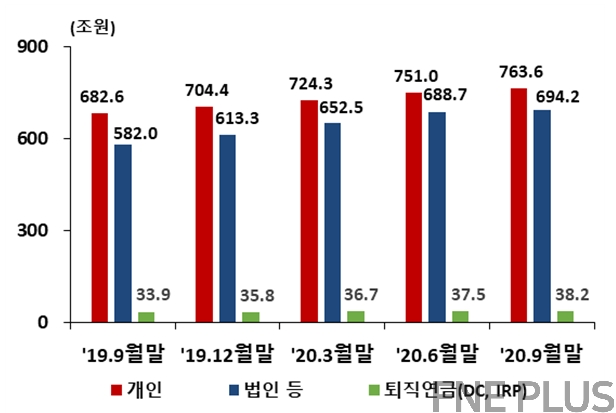

(예금자별) 개인 부보예금은 763.6조원으로 전분기말 대비 1.7%(+12.6조원) 증가했고, 법인 등 (비부보금융회사의 예금 등)의 부보예금은 694.2조원으로 전분기말 대비 0.8%(+5.5조원) 증가했다.

▲ 은행업권 부보예금 추이

▲ 상품별 부보예금 추이

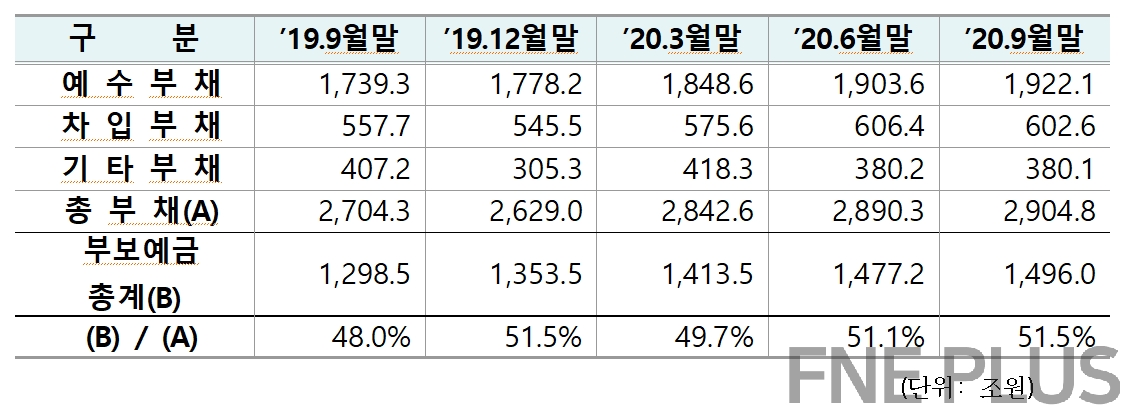

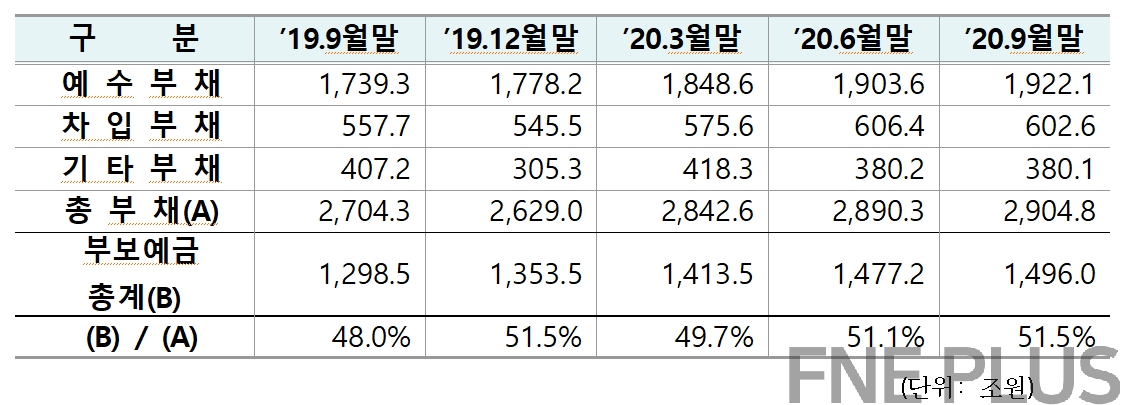

은행업권 부보금융회사의 총부채에서 부보예금이 차지하는 비중은 51.5%로 전분기말(51.1%) 대비 증가했다.

▲ 예금자별 부보예금 추이

▲ 총부채 대비 부보예금 비중 추이

② 저축은행

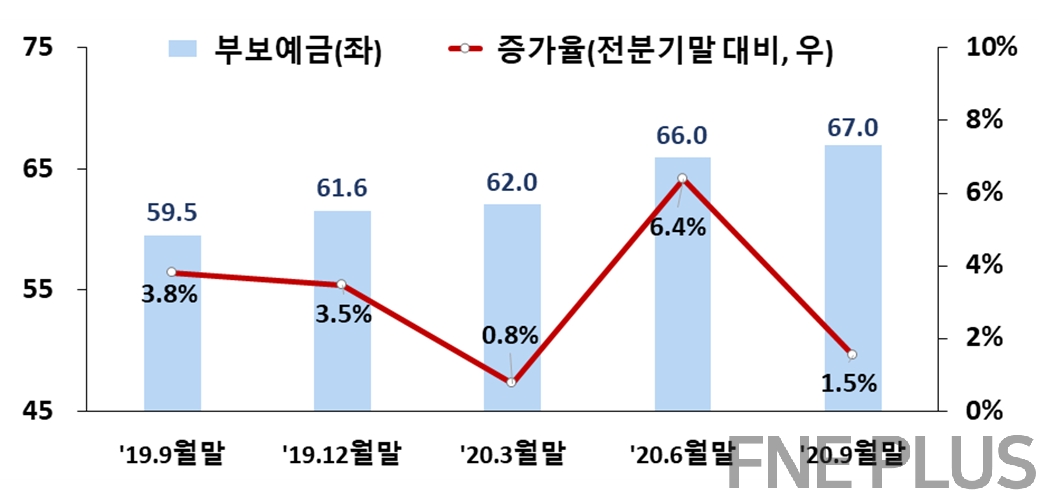

저축은행의 부보예금은 67.0조원으로 전분기말 대비 1.5%(+1.0조원) 증가하여, `20.6월말의 전분기 대비 증가율(+6.4%) 보다 감소했다.

은행업권 대비 높은 수신금리 수준(평균예금 금리 추이(‘20.2Q → ’20.3Q, 1년 만기 신규정기 예금, 한국은행):저축은행(1.97%→1.76%, 21bp 하락), 은행(1.18%→0.95%, 23bp 하락), 새마을금고(1.78%→1.67%, 11bp 하락), 신협(1.85%→1.70%, 15bp 하락)과 시중 유동성 증가 등 영향으로 부보예금이 증가하였으나 전분기 대비 상승폭은 둔화됐다.

또한, 2018.4분기부터 퇴직연금 운용대상에 저축은행의 예·적금을 편입할 수 있게 됨에 따라 관련 부보예금이 지속적으로 증가(DC형 및 IRP 퇴직연금이 가입한 부보예금: 0.4조원(’18.12월말) → 4.7조원(’19.12월말) → 5.7조원(‘20.3월말) → 7.0조원(’20.6월말) → 7.8조원(’20.9월말) 했다.

퇴직연금 감독규정 개정(’18.9.7.시행)에 따라 확정기여형(DC형) 퇴직연금 및 개인형 퇴직연금(IRP)의 경우 신용평가등급 투자적격 저축은행의 예·적금에 대해 5천만원까지 운용대상에 편입 가능하다.

▲ 저축은행업권 부보예금 추이

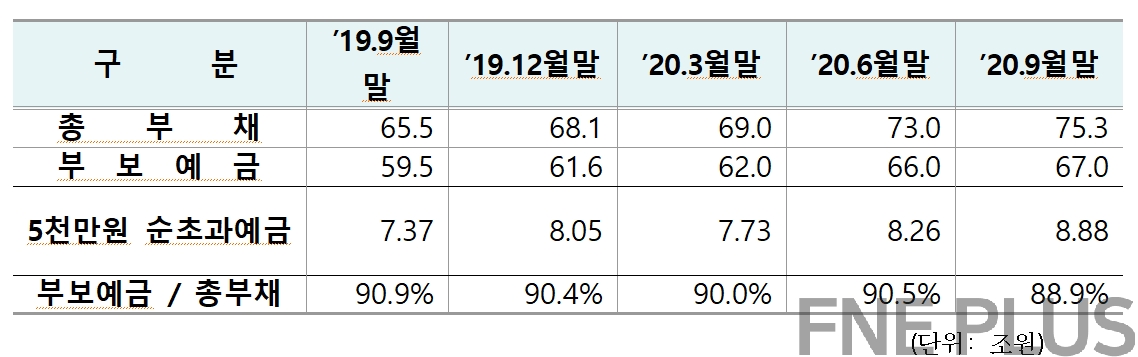

▲ 총부채 대비 부보 및 보호예금 비중 추이

(자산 규모별 - BIS기준 자기자본비율에 대한 규제비율이 자산규모별로 차등 적용(자산 1조원 이상: 8%, 자산 1조원 미만: 7%)) 자산 1조원 이상 저축은행(28개사, ‘20.9월말 기준)의 부보예금은 51.5조원으로 전분기말 대비 2.9%(+1.5조원) 증가한 반면, 자산 1조원 미만 저축은행(52개사, 저축은행중앙회 포함)은 15.5조원으로 전분기말 대비 2.8%(-0.5조원) 감소했다.

예금보험제도상 보호되지 않는 5천만원 순초과예금(예금자 1인당 5천만원(예금보험한도) 초과분 합계액, ‘20.9월말 저축은행 부보예금의 13.3% 규모) 은 ’20.6월말 8.26조원에서 ’20.9월말 8.88조원으로 7.5% 증가했다.

③ 보 험

보험사의 부보예금인 책임준비금(보험회사가 계약자에 대한 장래 보험금 지급·해약금 등 계약상 책임이행을 위해 보험료의 일정부분을 적립해두고 있는 자금)은 829.5조원으로 전분기말 대비 1.1%(+8.7조원) 확대되며 일정 수준의 증가율을 유지했다.

(생보) 부보예금은 620.4조원으로 전분기말 대비 0.9%(+5.8조원) 증가(부보예금 증가율(%, 전분기말 대비): 0.9(‘19.12월말) → 0.8(‘20.6월말) → 0.9(‘20.9월말) 했다.

▲ 보험업권(생보·손보) 부보예금 추이

생존보험의 증가율은 전분기 수준을 유지하였으나, 생사혼합보험 및 보장성보험(사망보험)의 전분기말 대비 증가율이 확대(생명보험 주요 상품별 부보예금 증가율(%, ‘20.2Q → ’20.3Q): 생존보험(0.5→0.5), 생사혼합보험(0.7→1.3), 사망보험(1.1→1.3)되면서 생명보험의 책임준비금 증가율이 소폭 상승했다.

(손보) 부보예금은 209.1조원으로 전분기말 대비 1.4%(+2.9조원) 증가(부보예금 증가율(%, 전분기말 대비): 1.7(‘19.12월말) →1.7(‘20.6월말) →1.4(‘20.9월말) 했다.

손해보험 상품 중 자동차 보험·일반보험(주로 1년 이내 화재·해상·특종·해외원보험을 포함, ‘20.9월말 손보 부보예금의 1.0% 수준)의 책임준비금은 전분기말 대비 성장세가 둔화(손해보험 주요 상품별 부보예금 증가율(%, ‘20.2Q → ’20.3Q): 장기보험(1.3→1.3), 자동차보험(4.6→2.3), 일반보험(32.4→0.2) 되며 증가폭이 축소됐다.

④ 금융투자

▲ 금융투자업권 부보예금 추이

금융투자회사의 부보예금(금융투자사 투자자예탁금, 발행어음(종금계정) 등으로 구성)은 62.5조원으로 시중 유동성 증가(M1(현금통화+요구불예금+수시입출식 저축성예금)는 ’20.9월말 기준 1,118.1조원으로 전분기말 대비 60.0조원 증가(+5.7%) 및 저금리로 인한 주식 등 금융상품의 투자 수요 확대 등으로 전분기말 대비 16.2%(+8.7조원) 증가하여 증가세 지속(전년 동기 대비 +113.1%)

개인 부보예금은 전분기말 대비 15.3%(+7.1조원) 증가하였으며, 법인 등 부보예금은 전분기말 대비 21.5%(+1.6조원) 증가했다.

부보금융회사 현황

▲ 부보금융회사 현황

2020.9월말 전체 부보금융회사 수는 총 320개사로, 전분기말 대비 회사 수와 동일하다.

이상인 편집국장 lagolftime@fneplus.com

|