|

[금융경제플러스] [전략 인사이드 글로벌] 2021년 투자전략; Non-US에서 찾는 투자 기회

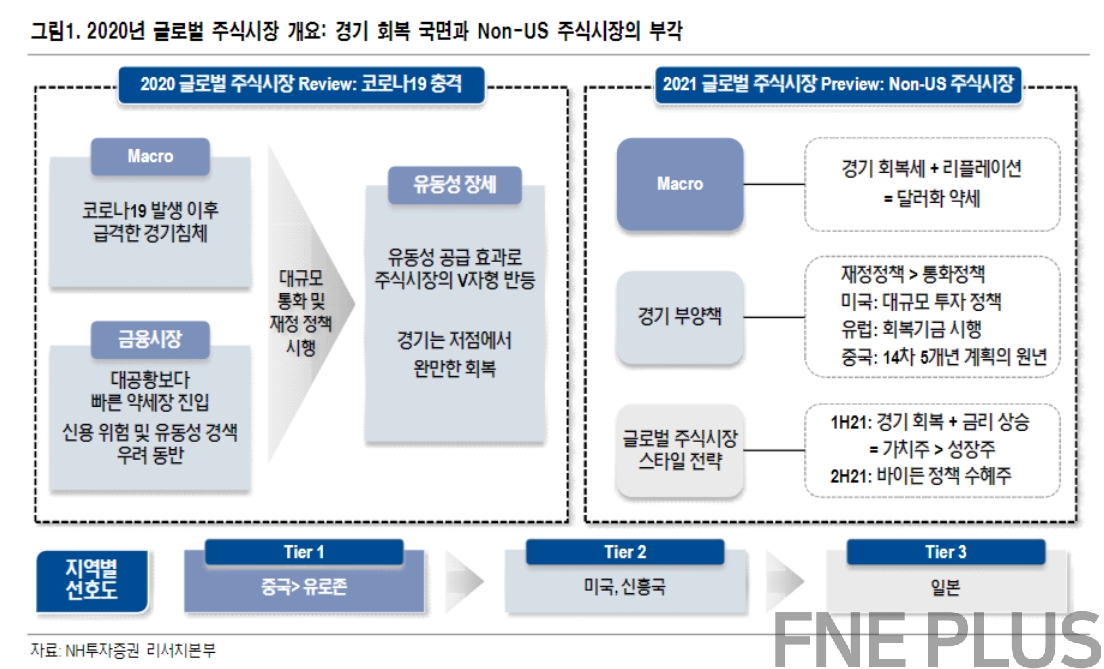

2021년 글로벌 주식시장과 관련하여 미국보다는 미국 이외의 지역주가가 견조한 흐름을 보일 것으로 예상됩니다. 특히 중국과 유럽 주식시장의 반등 가능성에 주목할 필요가 있습니다.

달러화 약세, 경기 회복은 Non-US 주식시장의 반등 가능성을 높임

2021년 글로벌 경기 회복 및 풍부한 유동성 등이 이어진다는 점에서 달러화는 약세를 보일 가능성이 높다. 과거 달러화 약세 국면에서는 Non-US 지역의 주가가 미국보다 견조한 흐름을 보였던 경우가 많았다.

경기 회복 국면에서는 가치주의 이익이 큰 폭으로 개선되면서 주가 상승을 견인한다. Non-US 주식시장은 가치주 비중이 높다는 점에서 경기회복 시 주가가 미국 대비 큰 폭으로 반등할 가능성이 높다.

특히 이익성장성 대비 저평가되어 있는 중국과 유럽 주식시장을 긍정적으로 전망한다.

2021년, 중국과 유럽 주식시장을 Top Pick으로 제시

중국은 경기 회복 및 정책 모멘텀이 주가 상승을 견인할 전망이다. 2021년은 14차 5개년 계획이 시작되는 해로, 정책당국이 내수 성장을 본격적으로 추진할 것으로 기대된다.

또한 과학기술 혁신, 신재생 에너지와 관련된 업종도 긍정적일 것으로 예상된다. 관련 종목은 메이디그룹, 비아적, 북방화창, 융기실리콘 등이 있다. 한편 유럽 주식시장은 바이든의 미국 대통령 취임 이후 미국과의 경제적 관계 회복에 따른 수혜가 예상된다는 점이 중요하다.

또한 EU 회복기금 및 투자부양책 등 정책 모멘텀도 2021년부터 강화될 것으로 예상된다. MSCI 유럽을 추종하는 ETF인 EZU에 관심을 둘 만하다.이에 따라 경기 회복 및 정책 효과의 긍정적 수혜가 예상되는 중국과유럽 주식시장에 대한 투자 비중 확대를 권고한다.

2021년의 글로벌 주식시장은 Non-US 지역이 긍정적

2020년 글로벌 주식시장은 코로나19 사태로 역사상 가장 빠르게 약세장에 진입했다. 그 이후 주요국 중앙은행과 정부가 대규모 경기 부양책을 시행하면서 금융시장은 V자형 반등을 기록했다. 2021년에도 글로벌 경기는 회복세가 지속될 전망이다. 다만 회복 속도가 느리다는점에서 주요국의 추가 경기 부양책이 필요하다. 특히 통화정책보다는 재정정책이강조될 것으로 예상된다.

이에 따라 2021년 글로벌 금융시장의 Key Point는 1) 느린 경기 회복, 2) 추가 경기 부양책, 3) 달러화 약세 등으로 요약할 수 있다. 이를 감안하면 미국보다는 미국이외의 지역의 주가가 견조한 흐름을 보일 가능성이 높다.

[유동성 분석] 비트코인으로 보는 시장

약달러에 힘 받은 비트코인, 전고점 달성할까

암호화폐들이 다시 강세를 보이고 있다. 특히 시가총액 1위 암호화폐인 비트코인은 지난 3월 4,900달러 수준까지 하락했으나, 8개월만에 저점 대비 280% 가량 반등하며 지난 25일에는 19,000달러를 넘어서기도 했다. 일평균 거래량도 연초대비 32% 이상 증가한 가운데 2017년말 기록했던 역사적 고점에 가까워지고 있는 모습이다.

암호화폐에 투자하지 않는 투자자들도 시장의 위험선호 심리 및 유동성 지표로써 암호화폐의 움직임을 면밀히 지켜보아야 할 시점이다.

암호화폐 상승 배경: 약달러와 우호적인 제반 환경

암호화폐가 가파른 상승세를 보인 배경은 크게 3가지로, 시장의 풍부한 유동성, 당분간 예상되는 달러화 약세와 암호화폐를 둘러싼 제반 환경의 변화가 있다. 약달러 기조 속 자산 가격 상승이 전망된다는 점과 제도권 내에서 암호화폐를 인정하는 분위기가 형성된 점은 암호화폐 상승에 긍정적이다. 아직 투자심리에 따라 변동성이 큰 암호화폐 특성 상 화폐 본연의 역할을 하기에는 무리가 있지만, 시장 유동성이나 위험 선호 심리 지표로써 암호화폐는 충분히 지켜볼 만한 지표다.

풍부한 유동성과 약달러는 암호화폐 상승에 영향

달러 약세와 유동성 장세가 뒷받침한 암호화폐 상승

코로나19 확산 이후 대규모 경기부양책에 대한 기대감이 커진 가운데, 금리 인상 지연으로 달러가 약세로 돌아서면서 화폐 인플레이션 우려가 제기되기 시작했다. 이에 금이나 암호화폐 등 다양한 자산군으로 풍부한 유동성이 유입됐다. 경험적으로 달러 약세 국면에서 암호화폐는 강세를 보여왔는데, 실제로 2017년 이후 비트코인과 달러 인덱스는 역의 상관관계(-0.42)를 보였다. 반면, 금과의 상관계 수는 0.60을 상회하며 같은 방향성을 보이고 있다.

암호화폐 랠리는 풍부한 시장 유동성을 보여주는 지표

다만 바이든 후보의 당선 이후 금 가격은 하락한 반면, 암호화폐 강세는 여전하다. 금은 유동성보다 인플레이션 헷지 수단에서 접근한 투자자들이 많은 반면, 암호 화폐 랠리는 위험 선호 심리에 기반한 유동성 확대에 기반한 부분이 크기 때문이다. 시장에 유동성이 풍부하면 다양한 금융자산으로 자금이 유입될 여지가 크다. 때문에 글로벌 금융주들의 주가 강세는 풍부한 유동성의 proxy로 사용되곤 한다. 글로벌 금융주 인덱스인 MSCI World Financials Index와 비트코인이 0.62의 높은 상관관계를 보였다.

[KB FX] 달러/원 하락에도

수출 회복이 지속될 세 가지 이유

달러/원 하락으로 수출 회복 지연 우려 확대

달러/원은 지난 8월 초 1,200원 내외에서 최근 1,100원에 근접한 수준으로 100원 가까이 하락하였다. 미국, 유럽에 이어 한국에서도 코로나19 재확산 양상이 나타나고 있어 추가 달러/원 하락은 제한될 것이나, 경상수지 흑자 지속, 상대적으로 견조한 경기 흐름 등을 바탕으로 원화는 2021년에도 강세를 이어갈 것이다.

경기 회복에 따른 원화 강세는 자연스러운 부분이나, 가파른 속도의 강세는 수출 회복을 지연시키지 않을까 하는 우려로 이어지고 있다. 1) 원화 강세기의 수출이 약세기의 수출 보다 양호했다는 점, 2) 실질실효환율로 본 원화의 강세 폭은 크지 않다는 점, 3) 국내자금의 해외투자가 원화 강세 압력을 상쇄하고 있다는 점을 감안할 때 원화 환율은 2021년에도 수출 회복을 지지하는 수준에 머무를 것을 예상한다.

원화 약세시기보다 강세시기에 더 높았던 수출 증가율

원화 강세는 한국 제품의 가격 경쟁력 약화 요인이나 글로벌 경제가 회복 및 확장 국면에 있을 때 원화 강세가 동반되는 경우가 많아 실제 수출 증가율 개선으로 이어졌다. 실제 달러/원 상승기, 즉 원화 약세시기에 비해 달러/원 하락 (원화 강세) 시기에 수출 증가율이 더 높은 것으로 나타났다. 달러/원 기준 환율이 2020년과 비슷한 수준이었던 2016년 3월 (1,182원)부터 2018년 3월 (1,070원)까지 달러/원 하락시기와 2018년 4월 (1,068원)에서 2019년 8월 (1,210원)까지 상승했던 시기를 비교하면 전체 수출 증가율이 각각 +18.6%, -9.5%로 달러/원 하락시기의 수출 증가율이 더 양호했다.

수출에는 달러/원도 중요하지만, 실질실효환율도 중요하다

한국 전체 수출에 대한 영향은 달러/원뿐 아니라 유로/원, 위안/원 등을 종합한 실효환율이 중요하다. 달러/원 하락과 더불어 원화의 실질실효환율 역시 강세를 나타내고 있지만, 2019년 평균 대비로는 1.6% 강세로 중국 위안, 대만 달러, 유로 등의 강세보다 적은 폭에 그치고 있다. 이는 달러를 제외하면 주요국 통화들이 대부분 강세를 기록했으며, 한국 실효환율 중 가장 큰 비중을 차지하는 위안의 강세폭이 원화보다 컸기 때문이다. 달러/원 하락에 비해 실질실효환율로 본 원화 강세가 크지 않다는 점은 최근의 원화 강세가 수출 회복 지연으로 이어질 가능성을 낮추는 부분이다.

2021년 달러/원 추가 하락할 것이나, 해외투자가 원화 강세 제한할 것

KB증권은 2021년 상반기 달러/원이 1,060원에 근접한 수준으로 추가 하락할 가능성이 높으나, 2021년 연말에는 1,100원으로 최근과 유사한 수준을 전망한다. 한국의 상대적으로 견조한 경기 흐름, 경상수지 흑자는 원화 강세 요인이다. 다만 최근 달러/원이 이를 선반영하며 빠른 속도의 강세를 나타냈으며, 국내 자금의 해외투자가 원화 강세 압력을 제한할 것을 예상한다. 실제 10월 국내 거주자 외화예금은 전월비 9% 늘어난 933억 달러를 기록했다. 달러/원이 하락한 상황, 즉 달러가 싸진 시기를 활용하여 달러 투자 자금을 환전하려는 수요가 많았음을 나타낸다. 2021년 달러/원은 백신 개발, 경기 회복 등을 바탕으로 추가 하락할 가능성이 높으나 수출 회복을 지지하는 수준에 머무를 것이다.

양재필 기자 ryanfeel@fneplus.com

|